いつも執筆の仕事をいただいているA社から、4月末に以下のような文書が届いた。

要するに、あなたが消費税を納めない免税事業者(=売上が1000万円/年以下)でい続けるのであれば、2023年10月以降は原稿料から消費税分を減額し、お前の手取りが減ります、という通知。

10月からいわゆるインボイス制度が始まり、事業者が免税事業者から物やサービスを仕入れた場合、仕入にかかる消費税の控除(仕入税額控除)ができなくなる。A社では、その分を免税事業者にかぶってもらおうと決めました、という趣旨である。ひどい。だが、一方的に下請け業者側に負担させるのは違法のはず。

https://www.jftc.go.jp/invoice/

商売と消費税のおさらい

ビジネスにおける消費税課税がどうなってるかの説明が要るので、この話はめんどくさいのだが…。

A社の場合、俺のような社外ライターに原稿料を払って記事を書いてもらったり、印刷所に金を払って印刷してもらったりしているが、こういう出ていくお金が「仕入」になる。で、作った雑誌を売って「売上」が入るわけだが、A社は売上が年1000万円以上ある「課税事業者」なので、売上に含まれている消費税から仕入に含まれている消費税を差し引いた残りを消費税として納税している。これを「仕入税額控除」という。税込110円の物を仕入れて税込330円で売ったら、30-10=20円だけ消費税を納めるという形。消費税は付加価値税というだけあって、一次産品から末端の小売までの「各段階で生み出された付加価値」の部分だけに課税される。

一方、年間売上が1000万円にならない小規模の商売や会社の場合には、消費税の納税は免除されている。これを「免税事業者」という。我々のような零細のライターとか、町の小さな商店とかはほぼこっちだろう。

免税事業者が税込110円の物を仕入れて税込330円で売った場合、消費税は納税しなくて良いので、自分が生み出した付加価値にかかる30-10=20円の消費税は自分の収入になる。これを「益税」と呼んだりするわけだが、町の商店とか大工の親方とかは税理士や経理の専門家を雇えなかったりして消費税の事務処理の負担もでかいし、売上規模が小さいのに所得税以外に消費税まで取るのは鬼だということもあり、免税という制度がある、と理解している。

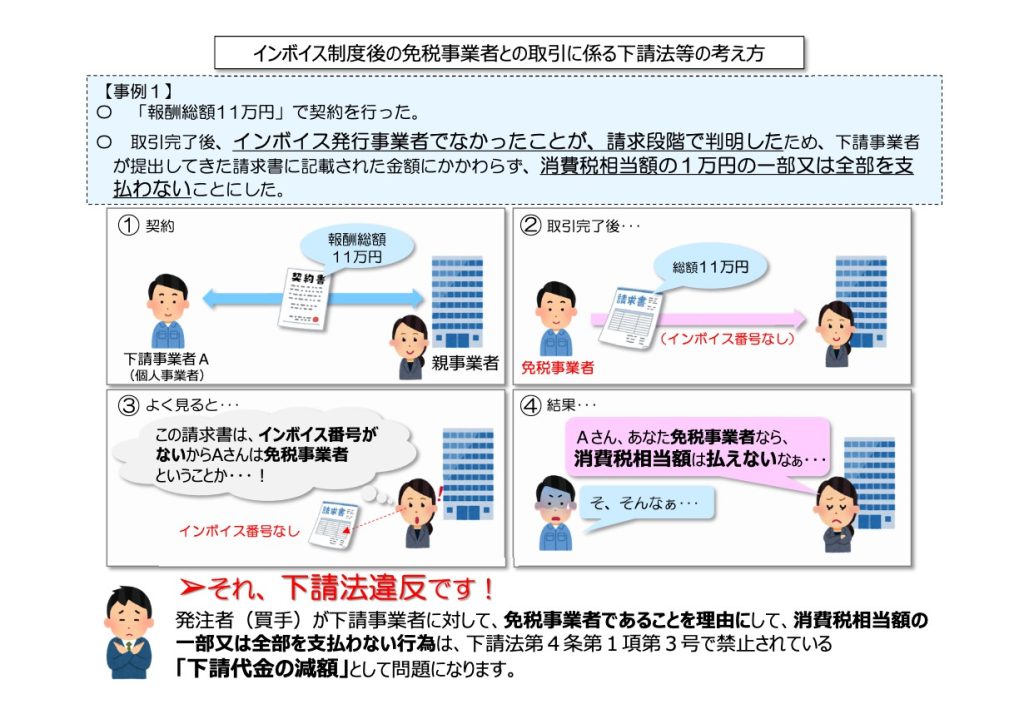

10月以降、免税事業者からの仕入は仕入税額控除できなくなる

…という前提知識を踏まえた上でA社の視点に戻ると、今までは仕入れ先がどんな業者であっても仕入税額控除ができていたのだが、2023年10月からは「インボイス(適格請求書)」という番号入り請求書がないと、仕入代金に含まれる消費税は控除できないという制度に変わった。で、事業者がインボイス用の番号をもらうには税務署に届出をするのだが、なんと免税事業者は受け付けてもらえない。番号が欲しければ、たとえ年間売上が1000万円以下であっても課税事業者にランクアップして消費税を納税しなければならないのだ。

なので、A社からすると、仕入れ先に俺のような免税事業者がいると、そいつからの仕入の代金(=俺への原稿料)は10月以降は仕入税額控除できないので、A社が負担する消費税が増える。

ということから、「今後は免税事業者からの仕入には消費税を上乗せするのをやめます(=免税事業者の手取りを減らします)」、というのが今回のA社の通知というわけである(長い)。実際には「激変緩和措置」が盛り込まれていて、免税事業者からの仕入税額控除を今年10月から6年かけて80%→50%→0%と段階的に減らし、6年後にゼロにするという政策になっている。なのでA社もこれにシンクロさせて、俺ら免税事業者への原稿料を段階的に減らすよと言ってきたのだった。

買いたたきは違法

しかし一方で国は、インボイスがないからといって免税事業者への支払いを一方的に減額するのは下請法または独占禁止法違反である、とはっきり述べている。「買いたたき」あるいは「優越的地位の濫用」になりうる。

https://www.itmedia.co.jp/business/articles/2206/01/news002.html

Q 免税事業者に値下げを要求したら、買いたたきになるのでしょうか。

A 結論から申し上げますと、買いたたきと見なされる可能性が高いです。

…

課税事業者としては免税事業者に支払った消費税は納めるときに差し引けないことから、免税事業者との取引を停止したい、または値下げを要求したいというケースも出てくるかと思います。しかし、先にも申し上げた通り、免税事業者は基準期間の課税売上高が1000万円以下という小規模な事業者であることから、課税売上高が同期間の1000万円を超える課税事業者は比較的優位の立場になることが多く、値下げを要求したりする行為は、取引の立場上、独占禁止法や下請法の制限を受けることになります。

もし取引を見直したい場合も、(1)相手側にもメリットがある提案か、(2)十分な協議を行っており、優越的な立場を利用した押しつけの提案になっていないかの2点を特に注意し、慎重な判断を行ったほうが良いでしょう。

免税事業者に「値下げ」を要求したら、買いたたき? 「合理的な理由」の条件は? インボイス制度Q&A:インボイス制度Q&A – ITmedia ビジネスオンライン

https://www.foods-ch.com/shokuhin/1674789428776/

https://www.chusho.meti.go.jp/zaimu/zeisei/download/duty_invoice_s03.pdf

なのでA社が原稿料を改定するには「合理的理由」が必要で、改定に際しては免税事業者と話し合いを持って合意しなければダメ、ということになっている。しかし、A社が送ってきた文書には合理的理由の説明もなく、話し合いで決めたいという趣旨の記述もなく、一方的な通告にしか見えない。

そんなわけでA社の文書は法的にかなり黒寄りのグレーなのでは、と思ったので、A社の窓口に前述のようなことをつらつら書いて「大丈夫ですか?」と確認してみた。

すると、以下のような返答が来た。

以上は国税に関する対応であり、お願いしている作業への評価に関わるものではなく、また 一方的な対価切り下げを通告するものでもございません。報酬額等につきましては弊社の 担当者とご相談いただければと存じます。

弊社の税務処理や会社の方針についてはお知らせしたとおりですが、報酬に ついては協議の上の合意が必要があると考えております。 今後の報酬につきましては、それぞれ裁量を持つ担当者と双方で納得のいく 協議をした上で、お支払いをさせて頂きます。

というわけで、「一方的通告ではない」「話し合いで合意する必要ありと考える」とのこと。しかし最初の文書からそんなニュアンスは全然読み取れなかった。法的にやばくない? というこっちの言葉で、慌てて掌を返したようにも見える。一応、顧問弁護士と税理士に相談した上であの文書を出したという話らしいが。

そういえばA社は別の案件でも、「商品の発売が6か月先なので、今回の仕事のギャラ振り込みも6か月後になります」という下請法違反をかましてきたことがあった。それ違法ですよ、と言ったら納品の翌々月振込になった。まあそういう、ゆるいというか遵法意識が低い会社なのは昔から変わっていない。

https://www.jftc.go.jp/shitauke/shitaukegaiyo/oyakinsi.html

ともあれ今回の件も、話し合いをするということなので、じゃあぜひお願いしますと答えた。どうなることやら。待て次号。

益税は悪か

インボイスの話をすると、「免税事業者が益税を懐に入れているのは不公平」という意見が必ず出てくるのだが、これはおかしい。

インボイス導入のきっかけは、消費税の軽減税率が導入されて8%と10%の2通りの税率ができたから、そこを明記した請求書じゃないと正しく仕入税額控除できん、というのが始まりだったはず。で、8%と10%を明記した「区分請求書」というのを使う方式になって、それでいいじゃんと思っていたのだが、国はさらに税務署発行の番号が入った「インボイス」を使う方式に変え、免税事業者にはインボイスの番号を与えないということにした。

真の政策的意図がどこにあるのかはいろいろ言われており、益税をなくしたい(減らしたい)というのが本音なのかもしれない。しかしそれほど益税をなくしたいのなら、正々堂々と、免税事業者という区分自体を撤廃しますと言うべきだろう(猛烈な反発を食らうだろうが)。免税事業者という枠組みを残したまま、実質的に形骸化させて全事業者に納税させたいというのは狡猾な政策だというしかない。

免税事業者という区分はセーフティネットとして必要だし、売上の少ない事業者は生活を守る上でこれを利用する正当な権利がある。課税事業者になった場合、売上1000万円なら10%取られても900万円残るが、売上100万円の人間が10%取られたら90万円しか残らない。いわゆる「間接税の逆進性」という問題だが、これがあるので、売上が少ない事業者にまで機械的に同率で課税するのはきつすぎる。免税事業者という区分は、零細の商売人が健康で文化的な最低限度の生活を営むためにもあった方がよい。

益税については下記の税理士の方の見解が自分には腑に落ちた。

たまに消費税を納めていないこと自体がダメだとかズルいとか言う人もいますが、国が定めた法律で免税になっているのでこの指摘は論外です。収入が少なくて所得税がかからない人はズルいとか、大企業より納税額が少ない中小企業はズルいとか言っているのと同じレベルです。

また、免税事業者は売上から消費税を納めなくていい一方で、仕入や経費を支払う時の消費税分10%も仕入税額控除が受けられない、つまり仕入負担が課税事業者より10%重い状態です。したがって売値の設定の時も課税事業者より10%ほど多く受け取らないと割に合わないという状況にあるため、売上の10%丸儲けしているわけでもありません。

さらに、支払う側としても消費税分10%を別表示してもらった方がわかりやすいこともあり、請求書発行システムも消費税を別表示するように作られていることがほとんどで、これまで商慣習として、免税事業者であっても消費税分10%を別表記するのが一般的でした。

そんな中、今まで10%不当に受け取っていたのだから、10%値下げすべきだと主張するのは合理的ではなく、逆に独占禁止法上問題になるおそれがあります。

免税事業者に「消費税分10%値下げして」はあり?インボイス後の価格交渉3パターン | 板山翔税理士事務所 オフィシャルサイト

仕方なく課税事業者に変わる場合の負担軽減措置

「くっそもういいよ、課税事業者になるよ」という選択ももちろんある。消費税には簡易課税制度というのがあり、年間売上5000万円以下の課税事業者は、いちいち仕入税額控除をするのではなく、「売上に乗っている消費税の(100−○)%を納めればOK」というどんぶり勘定方式を選べる。○を「みなし仕入率」と言い、業種ごとに決まっていて、ライター業だと○=50%。なので、税率としては5%分納めればよいことになる。ライター業の仕入は参考図書の購入とか取材の経費とかなので、売上に対する実際の仕入率は50%よりはたぶん低い。よって本則課税よりは簡易課税の方がたぶん節税になる。

さらに、免税から課税に転換した事業者には、3年間限定で消費税納税額を8割引する「2割特例」もある。これを使うと、最初の3年は実質的税率は2%、4年目から簡易課税制度を使って5%ということになる。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

とはいえ、2割特例はあくまで経過措置にすぎない。4年目以降は売上100万なら5万円持って行かれるわけで、売上が小さい事業者が課税事業者をやるのは厳しいことに変わりはない。ここからさらに所得税も住民税も国民健康保険料も国民年金保険料も取られるわけですからね。ほんとひでぇよ。

もし課税事業者に変わるんなら、A社との取引では単価を上げてもらわねばしょうがない。そういう価格交渉はありで、A社がそれを拒否すると下請法違反あるいは独禁法違反になる、というのは上で資料を貼った通り。

インボイス制度をめぐっては、野党系の人たちが「STOP! インボイス」とかの運動をやっていて、彼らの所属コミュニティは自分の政治的嗜好とは全く合わないのだが、免税事業者が不利になる政策はおかしい、やめてくれという点では同じ見解。

まあそんなわけなので、もしA社から同じ文書を受け取った他のライターさんがこれをお読みいただいているのであれば、あの文書はあくまでもA社の「提案」であって、話し合いで双方合意することが前提だよということらしいので、話し合いをしたらいいんじゃないかと思います。